Elegir el mejor crédito puede marcar la diferencia entre alcanzar una meta financiera o sumergirse en deudas difíciles de manejar. Con una amplia oferta de productos en el mercado, es fundamental comprender qué factores analizar antes de tomar una decisión.

El tipo de interés, las comisiones, el plazo de devolución y las condiciones de pago son aspectos clave que no deben pasarse por alto. Además, es esencial evaluar la capacidad de pago y evitar comprometer más del 30% de los ingresos mensuales.

Conocer el historial crediticio y comparar diferentes opciones disponibles permite tomar una decisión informada y responsable, asegurando que el crédito elegido realmente cumpla con las necesidades del solicitante.

Cómo elegir el mejor crédito según tus necesidades financieras

Elegir el mejor crédito requiere una evaluación cuidadosa de tu situación financiera, tus objetivos y las condiciones ofrecidas por las instituciones financieras. No todos los créditos son iguales: varían en tasas de interés, plazos, comisiones y requisitos.

Antes de firmar cualquier contrato, es fundamental comparar distintas opciones, entender los costos reales del dinero prestado y asegurarte de que el monto mensual sea sostenible dentro de tu presupuesto.

Un crédito mal elegido puede derivar en problemas de endeudamiento, mientras que uno bien seleccionado puede ser una herramienta poderosa para cumplir metas como comprar una casa, emprender un negocio o cubrir una emergencia.

Por eso, es clave informarse, leer la letra pequeña y considerar no solo lo que pagarás cada mes, sino también el costo total del crédito a lo largo del tiempo.

Evalúa tu capacidad de pago antes de solicitar un crédito

Antes de contratar cualquier tipo de crédito, es esencial realizar un análisis detallado de tus ingresos y egresos mensuales para determinar cuánto puedes destinar al pago de una cuota sin comprometer otras obligaciones financieras.

Una regla común es que el monto total de tus deudas, incluyendo el nuevo crédito, no supere el 30% de tus ingresos mensuales. Superar este porcentaje puede generar estrés financiero y aumentar el riesgo de incumplimiento.

Además, debes considerar posibles cambios en tu situación económica, como una pérdida de empleo o gastos imprevistos, y elegir un crédito con una cuota que puedas pagar incluso en escenarios adversos. La disciplina financiera y la planeación realista son claves para evitar el sobreendeudamiento.

Compara las tasas de interés y el costo total del crédito

Una de las variables más importantes al elegir un crédito es la tasa de interés anual (TIN y TAE), ya que determina cuánto pagarás adicionalmente por el dinero prestado.

Sin embargo, no basta con fijarse solo en la tasa nominal; debes revisar la Tasa Anual Equivalente (TAE), que incluye intereses y comisiones, ofreciendo una visión más real del costo total. Además, algunos créditos incluyen gastos ocultos como seguros obligatorios, comisiones por apertura o por cancelación anticipada.

Por eso, es fundamental solicitar una ficha de información precontractual o un simulador de préstamos que te muestre el monto total a devolver. Comparar varias ofertas con base en el costo total, y no solo en la cuota mensual, te permitirá tomar una decisión más informada y económica.

Define el propósito del crédito y elige el producto adecuado

No todos los créditos son aptos para cualquier necesidad. Es fundamental identificar con claridad el propósito del préstamo para seleccionar el producto financiero más adecuado.

Por ejemplo, un crédito personal puede servir para gastos generales, pero suele tener tasas más altas; mientras que un crédito hipotecario está diseñado para la compra de vivienda y ofrece plazos largos y tasas más bajas.

Por otro lado, una línea de crédito puede ser útil si necesitas acceso flexible a dinero, mientras que un crédito automotriz está especializado en la compra de vehículos y puede incluir condiciones especiales.

Elegir el tipo de crédito correcto no solo mejora las condiciones financieras, sino que también aumenta las posibilidades de aprobación y te permite cumplir tu objetivo con mayor eficiencia.

| Tipo de Crédito | Tasa de Interés (TAE) | Plazo Común | Uso Recomendado | Requisitos Clave |

|---|---|---|---|---|

| Crédito personal | 8% – 25% | 1 a 7 años | Consumo, viajes, emergencias | Identificación, comprobante de ingresos, historial crediticio |

| Crédito hipotecario | 3% – 6% | 10 a 30 años | Compra de vivienda | Propiedad como garantía, ingresos estables, avalúo |

| Crédito automotriz | 5% – 12% | 3 a 7 años | Compra de vehículos nuevos o usados | Enganche, historial crediticio, contrato de compra |

Factores Clave para Tomar una Decisión Financiera Inteligente

Elegir el mejor crédito requiere analizar varios aspectos que van más allá de la tasa de interés ofrecida, ya que una decisión bien fundamentada puede marcar la diferencia entre una carga financiera sostenible o un problema económico a largo plazo.

Es fundamental considerar no solo el monto del préstamo, sino también las condiciones del financiamiento, el plazo de pago, los gastos adicionales como comisiones o seguros, y la flexibilidad del banco frente a imprevistos. Además, se debe evaluar la capacidad de pago real del solicitante, evitando comprometer más del 30% de los ingresos mensuales en cuotas de deuda.

Un crédito adecuado debe alinearse con los objetivos financieros personales y ofrecer transparencia total en sus términos, permitiendo al usuario tomar el control de su economía sin sorpresas desagradables.

Comparar Tasas de Interés y Costo Total del Crédito

Al evaluar opciones de crédito, es esencial comparar no solo la tasa de interés nominal, sino también el Costo Anual Total (CAT), que incluye comisiones, seguros y otros cargos. Una tasa baja puede parecer atractiva, pero si el CAT es alto, el préstamo terminará siendo más costoso de lo esperado.

Por eso, es recomendable utilizar simuladores de crédito que permitan visualizar el monto total a pagar al final del plazo, ayudando a identificar la opción más económica y transparente según el perfil del deudor.

Evaluar el Plazo y la Flexibilidad de Pago

El plazo del crédito influye directamente en el tamaño de las cuotas y en el interés total generado. A mayor plazo, las cuotas suelen ser más bajas, pero se paga más interés a lo largo del tiempo. Por el contrario, un plazo corto puede aumentar la presión financiera mensual.

Es clave elegir un plazo acorde a la capacidad de pago y verificar si la entidad permite pagos anticipados sin penalización o diferimientos temporales, lo que brinda mayor control y adaptabilidad ante cambios inesperados en la economía personal.

Verificar la Reputación y Atención al Cliente del Prestamista

La confiabilidad de la entidad financiera es un factor determinante al elegir un crédito. Una institución con buena reputación suele ofrecer condiciones más justas, transparencia en los contratos y un servicio de atención al cliente eficiente.

Antes de firmar, es recomendable revisar opiniones de usuarios, historial regulatorio y la claridad con la que explica los términos del préstamo. Un prestamista responsable no oculta cláusulas ni aplica cargos ocultos, lo que reduce el riesgo de malentendidos futuros.

Analizar Requisitos y Velocidad de Aprobación

Diferentes instituciones exigen distintos requisitos de aprobación, como historial crediticio, ingresos comprobables o avales. Es importante elegir un crédito cuyos requisitos sean realistas según la situación personal, evitando solicitudes innecesarias que puedan afectar negativamente el historial financiero.

Asimismo, la rapidez en la aprobación y desembolso puede ser crucial en emergencias, por lo que conviene considerar opciones que ofrezcan respuestas ágiles sin sacrificar la seguridad y transparencia del proceso.

Considerar el Uso Específico del Crédito

No todos los créditos son iguales, y existen productos diseñados para fines específicos como crédito hipotecario, automotriz, personal o educativo. Cada uno tiene características adaptadas a su propósito, como plazos más largos para viviendas o tasas preferenciales para estudios.

Elegir el tipo de crédito adecuado al objetivo garantiza condiciones más favorables y evita el uso inadecuado de productos financieros, lo que puede derivar en costos innecesarios o dificultades para cumplir con las obligaciones.

Preguntas frecuentes

¿Qué factores debo considerar al elegir un crédito?

Debes evaluar la tasa de interés, los plazos de pago, las comisiones y la flexibilidad del préstamo. También es clave comparar ofertas de diferentes entidades financieras. Considera tu capacidad de pago y evita comprometer más del 30% de tus ingresos mensuales. Revisa las condiciones del contrato y asegúrate de entender todos los términos antes de firmar.

¿Cuál es la diferencia entre tasa fija y tasa variable?

La tasa fija mantiene el mismo interés durante todo el préstamo, facilitando el presupuesto. La tasa variable puede cambiar con el tiempo según el mercado, lo que puede reducir o aumentar tus pagos. La fija ofrece estabilidad; la variable, riesgo. Elige según tu tolerancia al riesgo y las condiciones económicas actuales.

¿Es mejor un crédito a corto o a largo plazo?

Un crédito a corto plazo tiene pagos mensuales más altos, pero pagas menos intereses en total. Uno a largo plazo tiene cuotas más bajas, pero el costo total es mayor. Elige según tu flujo de efectivo y objetivos financieros. Si puedes pagar más rápido, opta por plazos cortos para ahorrar dinero en intereses.

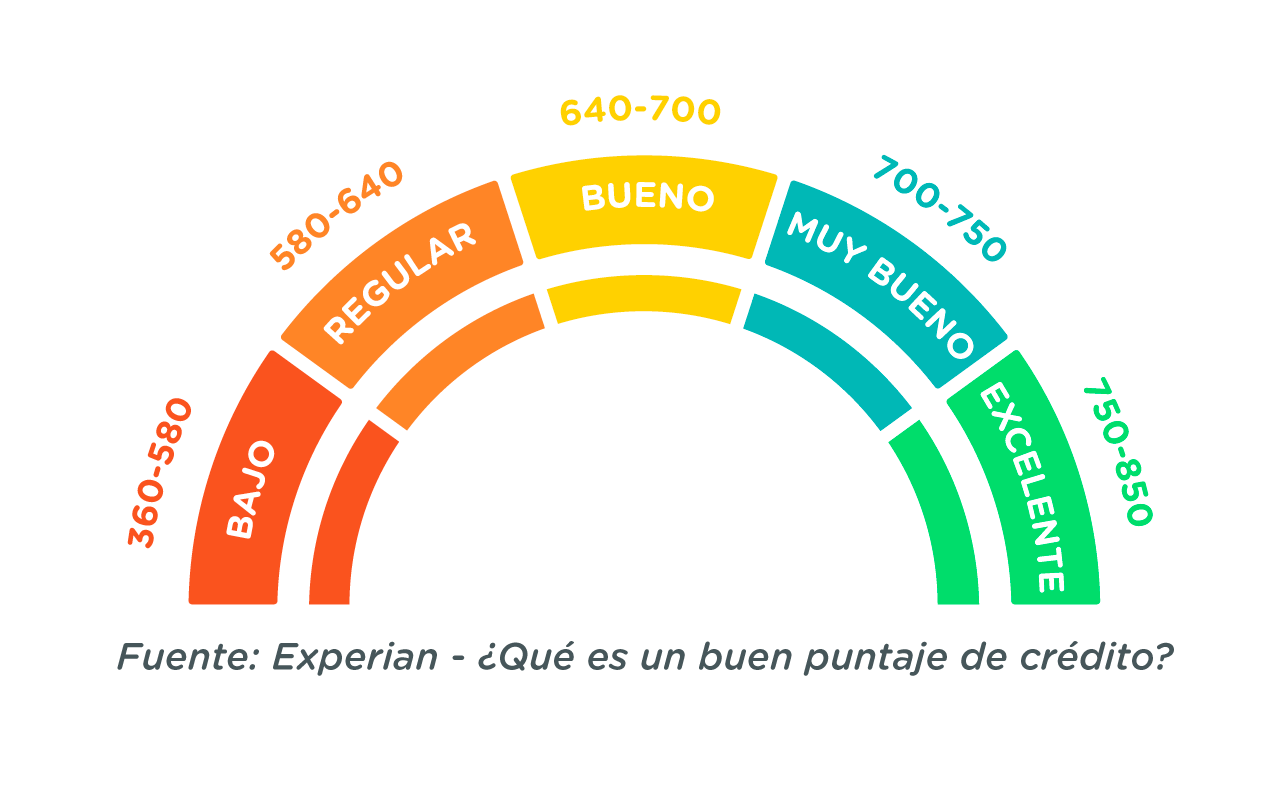

¿Cómo afecta mi historial crediticio a la aprobación del crédito?

Tu historial crediticio muestra tu responsabilidad financiera. Un buen historial aumenta tus posibilidades de aprobación y puede darte mejores tasas. Si tienes deudas pendientes o pagos atrasados, puede rechazarse tu solicitud. Revisa tu buró de crédito antes de aplicar y corrige errores para mejorar tu perfil ante las instituciones.